La loi de finances pour 2017 augmente le plafond de déduction fiscale pour les véhicules de tourisme acquis ou loués à compter du 1er janvier 2017 et qui émettent une quantité de CO2 inférieure à 60 g/km.

Afin d’inciter les entreprises à acquérir des véhicules émettant moins de dioxyde de carbone (CO2).

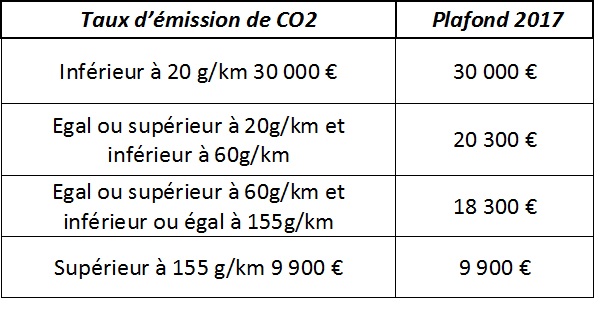

Deux nouveaux plafonds de déduction fiscale sont instaurés :

– 30 000 euros pour les véhicules émettant moins de 20 g de CO2/km ;

– 20 300 euros pour ceux dont le taux d’émission est supérieur ou égal à 20g et inférieur à 60 g de CO2/km.

Inversement, le seuil d’émission de CO2 au-delà duquel le plafond actuel de déduction des amortissements et des loyers est fixé à 9 900 euros (au lieu de 18 300 euros) est progressivement abaissé à 155 g/km pour les véhicules acquis ou loués en 2017, à 150 g/km pour ceux acquis ou loués en 2018, à 140 g/km en 2019, à 135 g/km en 2020 et à 130 g/km à compter de 2021 (loi 2016-1917 du 29.12.2016, JO du 30).

Comme auparavant, ces plafonds ne s’appliquent pas aux entreprises dont la détention des voitures particulières est strictement nécessaire à leur activité en raison même de leur objet.

Il en est ainsi des entreprises de transport de personnes (taxis, ambulanciers), des auto-écoles et des entreprises de location de véhicules y compris les sociétés de crédit-bail.

Les modalités de calcul de la réintégration à opérer pour la fraction excédent les plafonds ne sont pas modifiées.

Le tableau ci-dessous récapitule les nouveaux plafonds applicables :